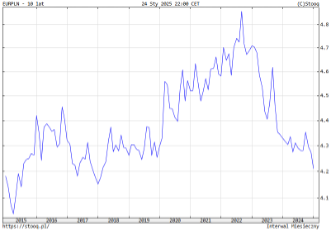

Gdyby Warszawski Indeks Giełdowy skończył styczeń na poziomie z piątku, byłby to najlepszy pierwszy miesiąc roku od 2012r. Jednocześnie tygodniowy spadek wartości dolara do złotówki (-3,24%) oznacza najsilniejszą jego stratę od listopada 2022 roku. Gdyby spojrzeć, co działo się wtedy dalej, to można zauważyć, ze przez cały rok 2012 WIG urósł o ponad 26%, z kolei pod koniec października / na początku listopada 2022 rozpoczęła się obecnie trwająca fala hossy, która uniosła warszawski indeks z około 45 tys. punktów do prawie 90 tysięcy w maju ubiegłego roku, czyli praktycznie o 100%. Warto zauważyć, że siła naszej waluty to nie tylko pokłosie słabości dolara, który mocno stracił po dużo łagodniejszych od oczekiwań pierwszych decyzjach nowego Prezydenta USA, ale generalnie zakupów naszej waluty, co najlepiej widać na wykresie EUR/PLN, gdzie złotówka wyraźnie odzyskała wszystko co straciła po rozpoczęciu pandemii, a później wojny na Ukrainie i jest obecnie najsilniejsza od początku 2018 roku – wykres poniżej

Najlepszym świadectwem napływu nowych środków nie tylko do Polski, ale generalnie na europejskie rynki wschodzące w tym roku są wzrosty indeksów MSCI. Pierwsze trzy miejsca na świecie, w ujęciu dolarowym, zajmują: Polska, Czechy i Węgry (dokładnie w takiej kolejności) ze wzrostami odpowiednio 12,5%, 11,9% i 10,1%. Z kolei najsilniejszym regionalnym indeksem jest MSCI Emerging Market Europe, ze wzrostem o 7,5% (w USD). Rynek amerykański, co ciekawe, rosnąc o niespełna 4%, plasuje się dopiero w drugiej połowie stawki.

Zresztą, patrząc na zachowanie indeksów, widać, że rynki generalnie w całej Europie odetchnęły w tym tygodniu z dużą ulgą. Inauguracyjne przemówienie i późniejsze pierwsze decyzje, pokazały, że Trump będzie politykiem znacznie bardziej racjonalnym niż można byłoby wywnioskować z jego niektórych przedwyborczych zapowiedzi. Można założyć, że zdaje sobie sprawę, że rozpoczęcie urzędowania od uderzenia cłami w Chiny i Europę mogłoby również silnie uderzyć w Amerykę, a co najważniejsze w interesy wielkich amerykańskich, działających globalnie, koncernów. Dlatego koncentruje się na razie na przeciwniku znacznie słabszym: Meksyku, czy Kanadzie. To pokazuje, że jeżeli chodzi o nasz kontynent, jest pole do negocjacji, a zmniejszenie deficytu handlowego Stanów Zjednoczonych nie musi być połączone ze zmniejszeniem importu towarów czy usług ze starego kontynentu, a na przykład ze zwiększeniem importu surowców z USA. Jaka będzie przyszłość, zobaczymy, ale widać, że rynki nastawione były na znacznie gorszy scenariusz i obecne działania przyjęły z ogromnym westchnieniem ulgi. Dodatkowym bonusem dla naszego regionu, który część inwestorów zagranicznych zaczyna brać coraz silniej pod uwagę, jest coraz bardziej prawdopodobne zakończenie, czy przerwanie konfliktu za naszą wschodnią granicą.

Co nas w związku z tym czeka w tym tygodniu? Po pierwsze rynki europejskie, w tym polski, są po kilku tygodniach wzrostów, silnie wykupione (WIG rośnie nieprzerwanie od 5 tygodni i jest to najdłuższy taki okres od grudnia 2023), co w naturalny sposób wzmacnia chęć realizacji zysków, a co za tym idzie, przynajmniej chwilowej korekty. Poza tym, poprzednie tygodnie to było czekanie na inaugurację, a później dyskontowanie braku szybkich, bolesnych ceł. Co mogłoby pomóc? Oczywiście lepsze od oczekiwań wyniki amerykańskich przedsiębiorstw. Ten tydzień będzie bogaty w wyniki finansowe największych firm, a szczególnie jego druga połowa, kiedy raporty za IV kwartał opublikują m.in. Amazon, Apple, Meta, Microsoft czy Tesla. Warto w tym miejscu zauważyć, że do tej pory wyniki opublikowało 16% spółek z S&P 500 i aż 80% z nich zaraportowało EPS lepsze od konsensusu (przy średniej 5-letniej na poziomie 77%). Drugim czynnikiem, który może zdecydować o sentymencie na rynkach pod koniec tego miesiąca, będzie na pewno decyzja FED odnośnie poziomu stóp procentowych w Stanach. Może zresztą nie sama decyzja – tutaj istnieje praktycznie 100% konsensus, że obniżki stóp nie będzie, ale wystąpienie Powella, które powinno wskazać czego możemy się spodziewać w tym roku.

Niezależnie jednak od tego, że można się w najbliższych dniach spodziewać na giełdach przynajmniej delikatnej korekty, która wydaje się wręcz pożądana przy tak wykupionym rynku, tak silne otwarcie nowego roku daje dużą nadzieję na kolejne miesiące wzrostów, a na naszym rynku szybkie pokonanie majowych szczytów WIG na poziomie 90 tys. punktów.